栏目分类

热点资讯

A股“猪茅”,预计单季大赚超30亿

发布日期:2024-07-11 20:41 点击次数:212

今年上半年,国内生猪市场扭转持续多时的低迷局面,开启价格上行趋势,并于6月超过过去三年的最高水平。

图片源自图虫创意

卓创资讯监测数据显示,截至6月27日,年内全国瘦肉型生猪均价为15.38元/公斤,同比上涨5.18%;最高为6月11日的18.98元/公斤,较去年最高点上涨8.43%。

同时,受前期产能与存栏去化影响,养殖端对“2024年猪价有上涨空间”达成共识,年内养殖端仔猪补栏需求较为旺盛,但供应相对有限,支撑仔猪价格上涨强势。卓创资讯监测数据显示,截至6月21日,全国7公斤仔猪均价为674.17元/头,较年初上涨251.81%。

周期回暖,养殖企业也终于走出最漫长的亏损期。近日陆续披露的生猪养殖企业上半年业绩预告显示,养殖企业盈利能力同比显著增强。

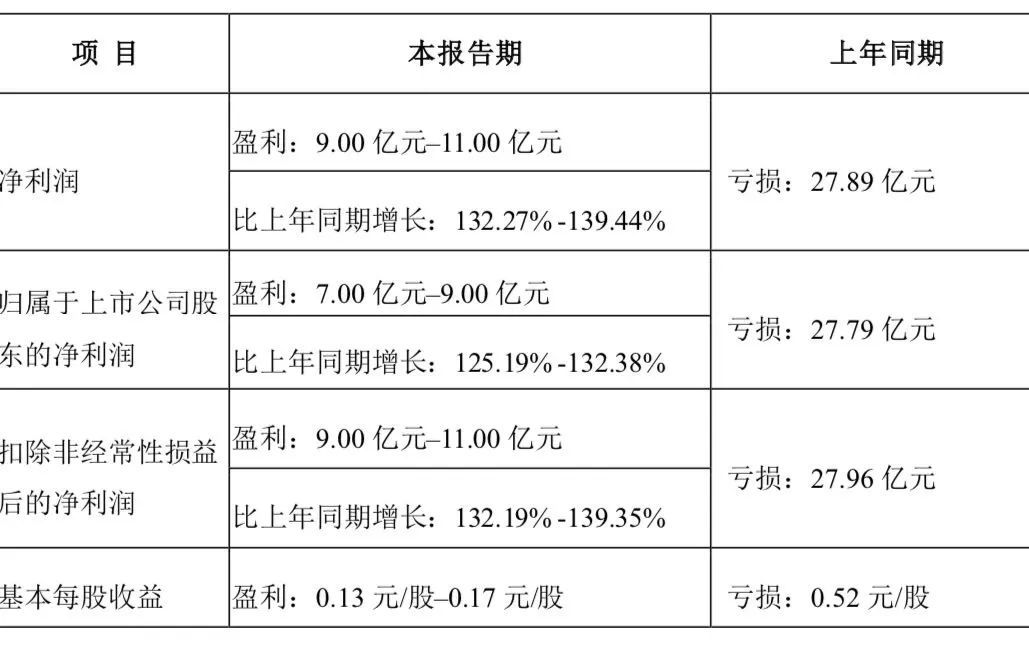

7月10日晚间生猪养殖行业龙头牧原股份(002714)披露公告显示,2024年上半年业绩预计实现扭亏。上半年牧原股份预计实现归属净利润7亿元至9亿元,比上年同期增长125.19%至132.38%;扣非净利润9亿元至11亿元,比上年同期增长132.19%至139.35%;基本每股收益盈利0.13元/股至0.17元/股。

2024年一季度,牧原股份亏损达23.79亿元,结合上半年公司实现扭亏可以计算,二季度该公司盈利可达30亿元以上。

对于业绩同比显著增长,牧原股份表示,主要原因为报告期内公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降。

此前,大北农(002385)披露的上半年业绩预告也提及,2024年上半年度,公司净利润比上年同期减亏幅度较大,其中第二季度实现盈利。主要系公司饲料、种业业务经营正常,生猪业务减亏。第二季度生猪市场行情回暖,公司生猪生产指标不断改善,同时玉米、豆粕等大宗原料价格下降,公司养猪成本下降。

上半年大北农虽然预计亏损1.5亿元至1.8亿元,但比上年同期减亏76.75%至80.62%。

巨星农牧(603477)预计2024年半年度净利润亏损4900万元到3200万元,不过公司称,净利润为负数主要来自于皮革业务亏损,报告期内公司生猪养殖业务持续降本增效,同时生猪销售价格逐步回升,实现扭亏为盈。

神农集团(605296)则预计,上半年实现净利润为1.04亿元至1.28亿元,与上年同期(法定披露数据)相比,将增加3.68亿元至3.92亿元,同比增加139.42%至148.52%。

该公司称,期内生猪价格持续上涨,公司销售生猪109.24万头(包含对外销售和对内部屠宰企业销售),较上年同期增长62.83%,商品猪销售均价14.7元/公斤,较上年同期13.92元/公斤,上涨5.6%。同时,由于原料价格下跌,公司进一步提升产能利用率和生产管理效率,养殖成本较上年同期大幅下降。

进入7月份后,生猪市场价格依然维持高位震荡。

搜猪网数据显示,7月10日全国瘦肉型猪出栏均价18.72元/公斤,较前一日的18.62元/公斤上涨了0.1元/公斤,单日涨幅1.26%;较去年同期的14.03元/公斤上涨了4.46元/公斤,同比涨幅31.79%。

周期震荡上行趋势下,目前市场对下半年猪价预期普遍向好。

卓创资讯生猪分析师刘博洋对证券时报·e公司记者表示,2023年养殖端持续去产能,奠定了2024年生猪供应减少的主基调。同时2023年四季度猪病导致的产能去化较为明显,2024年理论价格高点或出现在10月至11月。

不过他提示,二次育肥和养殖端压栏增重对于当下的猪价影响不可忽视,养殖端对四季度的看涨预期,或带动7月至8月第二轮二育积极入场,助力价格高点提前到来,进而限制四季度猪价高度。因此预计下半年前期猪价或持续上涨,高点或出现在8月份,后期有所回落,但或仍维持较高水平。

“从二次育肥和生猪交易均重来看,5月份集中的二次育肥,根据体重和生长周期,6月至7月份或有滚动释放,带动交易均重上升,一定程度或导致猪价高位下跌;随着二次育肥释放完毕,预计下半年7月至8月和10月至11月仍会再度有二次育肥和养殖端集中压栏情况发生,生猪交易均重小幅走高;年底随着腌腊季节到来,均重翘尾会更加明显,一定程度限制四季度猪价高点。